Esto está en relación a la RCNC N°. 003-2022-EF/30 publicado el 24/11/2022, en ese contexto si bien aun no es sancionable como lo venimos advirtiendo se prevee que se emitan dispositivos que sancionen su “no aplicación” recuerden que la RCNC indica que las empresas deben adecuarse a partir del ejercicio 2022.

Recuerden que las empresas que obtengan ingresos anuales por actividades ordinarias, superiores a dos mil trescientas (2,300) UIT, por dos ejercicios fiscales consecutivos, aplican NIIF COMPLETAS, caso contrario es opcional.

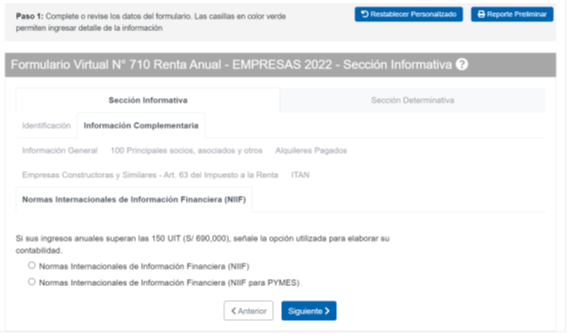

De otro lado las empresas con ingresos anuales por actividades ordinarias, mayores a ciento cincuenta (150) y hasta dos mil trescientas (2,300) UIT, aplican la NIIF para las PYMES y es opcional la aplicación de esta norma, en los siguientes casos:

a) Las empresas con ingresos anuales por actividades ordinarias, superiores a dos mil trescientas (2,300) UIT, que presentan una disminución de sus ingresos en este tramo por dos ejercicios fiscales consecutivos.

b) Las empresas con ingresos anuales de actividades ordinarias, hasta ciento cincuenta (150) UIT, en tanto el Consejo Normativo de Contabilidad emita la normativa contable que les corresponda.

Ademas la aplicación de NIIF COMPLETAS o NIIF para las PYMES, se realiza de manera uniforme, como mínimo por dos ejercicios fiscales consecutivos, a fin que los hechos financieros que revele sean comparables.

Finalmente La aplicación de las condiciones técnicas para el uso de las NIIF COMPLETAS O NIIF para las PYMES, rigen a partir del ejercicio fiscal 2022.