Régimen Especial de Depreciación en tiempo del Covid – 19.

CPCC Ermo Mac Dowall Muñoz

Auditor Independiente – Colegio de Contadores Públicos del Callao

Docente, tributarista, asesor de Empresa de renombrado prestigio

El pasado 10 de marzo, en el marco de las facultades legislativas otorgadas por el Congreso al Ejecutivo, se publicó el Decreto Legislativo N° 1488 (en adelante D. Leg), que establece un Régimen Especial de Depreciación para los contribuyentes del Régimen General del Impuesto a la Renta, la referida norma entre en vigencia a partir del 1° de enero de 2021. Cabe precisar que en coherencia con la periodicidad anual del Impuesto a la Renta la norma bien establece que su vigencia es desde el 2021.

Respecto del referido régimen, están excluidas las inversiones que al 10 de mayo de 2020 estuvieran comprendidas en los convenios de estabilidad jurídica suscritos al amparo de los Decretos Legislativos N° 662 y 757 y en otros contratos suscritos con cláusulas de estabilidad tributaria, aun cuando respecto de dichas inversiones no haya iniciado el plazo de estabilidad; salvo la renuncia a dichos convenios o contratos (Artículo 12 del D.Leg.)

En el referido D. Leg, se establece:

Depreciación de Edificios y construcciones en general

A partir del ejercicio gravable 2021, los edificios y las construcciones construidos total o parcialmente desde el 2020 o adquiridos en el 2020, 2021 y 2022, se depreciarán de manera lineal al 20% hasta su total depreciación, siempre que:

- Los bienes sean totalmente afectados a la producción de rentas gravadas de tercera categoría

- La construcción se hubiera iniciado a partir del 1 de enero de 2020.

- Hasta el 31 de diciembre de 2022 la construcción tuviera un avance de obra de por lo menos el 80%.

Tratándose de costos posteriores que reúnan las condiciones antes indicadas, la depreciación se computa de manera separada respecto de la que corresponda a los edificios y las construcciones a los que se hubieran incorporado. (Artículo 3° y 4°)

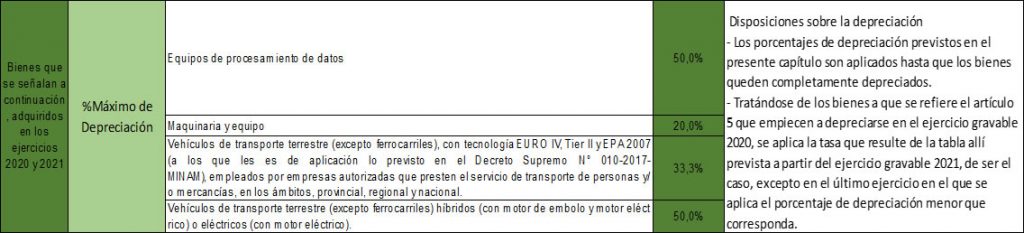

Depreciación de equipos de procesamiento de datos, maquinaria y equipo y vehículos de transporte terrestre

A partir del ejercicio gravable 2021, los bienes que se señalan a continuación, adquiridos en los ejercicios 2020 y 2021, afectados a la producción de rentas gravadas, se depreciarán con los siguientes porcentajes máximos de depreciación:

Depreciación Aplicable Al Activo Fijo De Establecimientos De Hospedaje, Agencias De Viaje Y Turismo, Restaurantes Y Otros

Durante los ejercicios gravables 2021 y 2022, los edificios y construcciones que al 31 de diciembre de 2020 tengan un valor por depreciar, se depreciarán a razón del veinte por ciento (20%) anual.

Los edificios y construcciones a los que se aplica el porcentaje de depreciación mencionado son aquellos que, en esos ejercicios gravables, sean parte del activo fijo afectado a la producción de las rentas de establecimientos de hospedaje, de agencias de viaje y turismo, o de restaurantes y servicios afines, (Es decir que sean fuente generadora de rentas o vinculadas a éstas) o del activo fijo afectado a la producción de rentas por la realización de espectáculos públicos culturales no deportivos (se entiende que calificados en esa condición)

Se precisa que esta depreciación no es aplicable a las construcciones o edificios comprendida como edificios o construcciones en general definidas en al artículo 3° y 4° del D. Leg.

Depreciación de vehículos de transporte terrestre De Establecimientos De Hospedaje, Agencias De Viaje Y Turismo, Restaurantes Y Otros

Durante los ejercicios gravables 2021 y 2022, los bienes que se señalan a continuación, que al 31 de diciembre de 2020 tengan un valor por depreciar, se depreciarán aplicando sobre su valor el porcentaje siguiente:

Vehículos de transporte terrestre (excepto ferrocarriles) que sean parte del activo fijo afectado a la producción de las rentas de establecimientos de hospedaje, de agencias de viaje y turismo, o de restaurantes y servicios afines, o del activo fijo afectado a la producción de rentas por la realización de espectáculos públicos culturales no deportivos; así como los vehículos habilitados para prestar servicios de transporte turístico, un porcentaje de depreciación anual máximo de 33.3%

Consideraciones Finales

Los contribuyentes que utilicen los porcentajes de depreciación establecidos en el D. Leg. deben mantener cuentas de control (según el PCGE) especiales respecto de los bienes materia del beneficio, detallando los costos incurridos por avance de obra, de corresponder.

El registro de activos fijos debe contener el detalle individualizado de los referidos bienes y su respectiva depreciación, atención con este apartado deben de adecuarse los registros de activo fijo para el 2021

Muy Importante: En general los perceptores de rentas de tercera categoría que, en aplicación de leyes especiales, gocen de porcentajes de depreciación mayores a los establecidos en el D. Leg. pueden aplicar esos porcentajes mayores.