EL ITAN EN LOS TIEMPOS DEL COVID-19 Y SU APLICACIÓN CONTRA LOS

PAGOS A CUENTA DEL IMPUESTO A LA RENTA 2020

DELIMITACION DE LA PROBLEMÁTICA CONSULTADA

A consecuencia de las prórrogas de las declaraciones juradas mensuales, cuya

última versión fuese aprobada por la RS 099-2020/SUNAT, han llegado varias

consultas relacionadas sobre el ITAN y su aplicación contra los pagos a cuenta

del Impuesto a la Renta.

La situación es la siguiente: Como la declaración jurada del ITAN del año 2020,

se presenta conjuntamente con el vencimiento de las declaraciones mensuales

del periodo marzo de cada año, en este aciago 2020, el periodo marzo venció en

junio para los Pricos y en julio para los no Pricos (en ambos casos con IN de

hasta 5,000 UIT en 2019).

Entonces se nos consulta, ¿Es posible aplicar el pago total del impuesto o la

primera cuota que se pagan en junio o julio, contra el pago a cuenta IRTA de

marzo de 2020?

Por nuestra parte, hacemos extensiva las consultas y nos preguntamos que

pasaría con los pagos a cuenta de abril de 2020.

ANÁLISIS DEL CASO

Como sabemos, de acuerdo a la RS 099-2020/SUNAT, se han prorrogado las

fechas de vencimiento de varios periodos tributarios del año 2020.

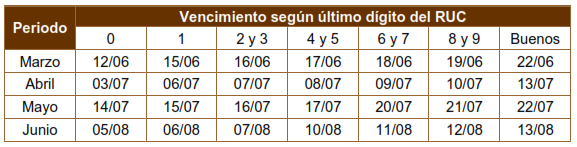

Conforme a la norma mencionada, para los Pricos con ingresos de hasta 5,000

UIT de IN en 2019, las fechas quedaron así:

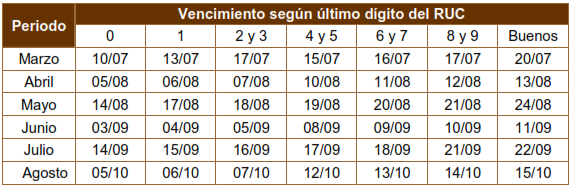

Mientras que para los NO Pricos con ingresos de hasta 5,000 UIT de IN en 2019,

las fechas quedaron así:

Por su parte, el inciso d) del Artículo 9° del Reglamento de la Ley del ITAN,

aprobado por el DS 026-2005-EF y normas modificatorias, señala lo siguiente:

Artículo 9°.- Crédito contra el Impuesto a la Renta(…)

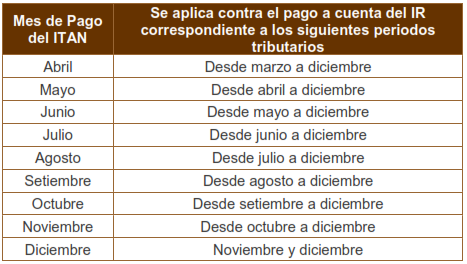

d) El Impuesto efectivamente pagado en el mes indicado en la

columna “A” de la siguiente tabla podrá ser aplicado como crédito

únicamente contra los pagos a cuenta del Impuesto a la Renta

correspondiente a los períodos tributarios indicados en la columna “B”.

Ahora bien, como resulta fácil de comprender, la Resolución de la SUNAT 0992020/SUNAT

que modificó las fechas de vencimiento del periodo 03/2020,

aplazándolas para los meses de junio y julio, no modifica la tabla precedente.

De hecho, en aplicación del principio de jerarquía de normas, tampoco lo podría

hacer dado que un Decreto Supremo es una norma de rango superior a la RS de

la administración tributaria. Esto significa que la tabla mantiene su vigencia sin

cambio alguno.

También queremos destacar que la utilización del ITAN como crédito contra los

pagos a cuenta del Impuesto a la Renta, dependerá de la fecha en que se pague

el impuesto o la cuota mensual, pero en este ejercicio 2020 se presentan

circunstancias especiales que deben ser tomadas en cuenta.

Siendo esto así y con el ánimo de absolver las consultas planteadas inicialmente,

hagamos unos ejercicios prácticos que tomen en cuenta las modificaciones de

las fechas de vencimiento de los meses de marzo y abril, efectuada por la RS

099-2020/SUNAT, dependiendo si la empresa es Prico o NO Prico.

Para las empresas designadas como PRICO:

Lo primero a tomar en cuenta es que para los contribuyentes designados como

PRICOS, a la fecha del presente informe, ya vencieron las fechas para la

presentación de la declaración y pago de los obligaciones mensuales de marzo

de 2020, conforme al cronograma modificado por la RS 099-2020/SUNAT.

Lo segundo es que, en las mismas fechas, ya han debido presentar la

declaración anual del ITAN y además haber efectuado el pago total del impuesto

o el pago de la primera cuota mensual.

Veamos entonces cuál es el impacto de la situación actual

Como el pago del ITAN se produjo en el mes de junio, aquel se podrá usar como

crédito contra el pago a cuenta de los meses de junio a diciembre y no se podrá

usar con los pagos a cuenta de marzo, abril y mayo.

Las cuotas del ITAN que se paguen en el mes de julio (periodos 04/2020 y

05/2020), se podrán usar contra los pagos a cuenta de los periodos julio a

diciembre y no contra los pagos a cuenta de abril, mayo y junio.

Y así, de manera similar a los casos anteriores, la cuota del ITAN que se pague

en el mes de agosto (periodo 06/2020), se podrá usar contra los pagos a cuenta

de agosto a diciembre y no contra los pagos a cuenta de junio y julio.

Para las empresas NO Prico:

De acuerdo al cronograma de vencimientos fijado por la RS 099-2020/SUNAT,

la declaración anual y pago del ITAN, o de la primera cuota, se deberá efectuar

recién en el mes de julio, por lo que su uso contra los pagos a cuenta del

impuesto a la renta se posterga más que para los Pricos.

El impacto es el siguiente:

Como el pago del ITAN, conforme a la RS 099-2020/SUNAT se producirá en el

mes de julio, aquel se podrá usar como crédito contra el pago a cuenta de los

meses de julio a diciembre y no se podrá usar con los pagos a cuenta de marzo,

abril, mayo y junio.

Las cuotas del ITAN que se paguen en el mes de agosto (periodo 04/2020 y

05/2020), se podrán usar contra los pagos a cuenta de los periodos agosto a

diciembre y no contra los pagos a cuenta de abril, mayo, junio y julio.

De manera similar a los casos anteriores, las cuotas del ITAN que se paguen en

el mes de setiembre (periodos 06/2020 y 07/2020) se podrán usan de setiembre

a diciembre y no contra los pagos a cuenta de junio, julio y agosto.

Finalmente, la cuota del ITAN que, conforme al cronograma de la RS 0992020/SUNAT,se debe pagar en el mes de octubre (periodo 08/2020) se podrá usar en los periodos de octubre a diciembre y no para los pagos a cuenta de agosto y septiembre.

Este es uno de los “efectos colaterales” de haberse aplazado las fechas de

vencimiento de las declaraciones juradas de varios periodos a consecuencia de

la pandemia del COVID-19.

ENTONCES, mucha atención porque si se yerra en la aplicación del ITAN, la

SUNAT está facultada para reliquidar nuestras declaraciones juradas, considerar

que hay tributo omitido y notificar la Orden de Pago correspondiente.

Autor: Julio Raggio V.